什麼是年金保障?

年金是一種長期 保險產品,保險公司接受投保人申請後,在即時或指定年期/年齡開始,定期派發年金收入至合約訂明時期完結為止。年金主要用作退休後收入的一部份,幫助投保人把資金轉化為穩定現金收入。

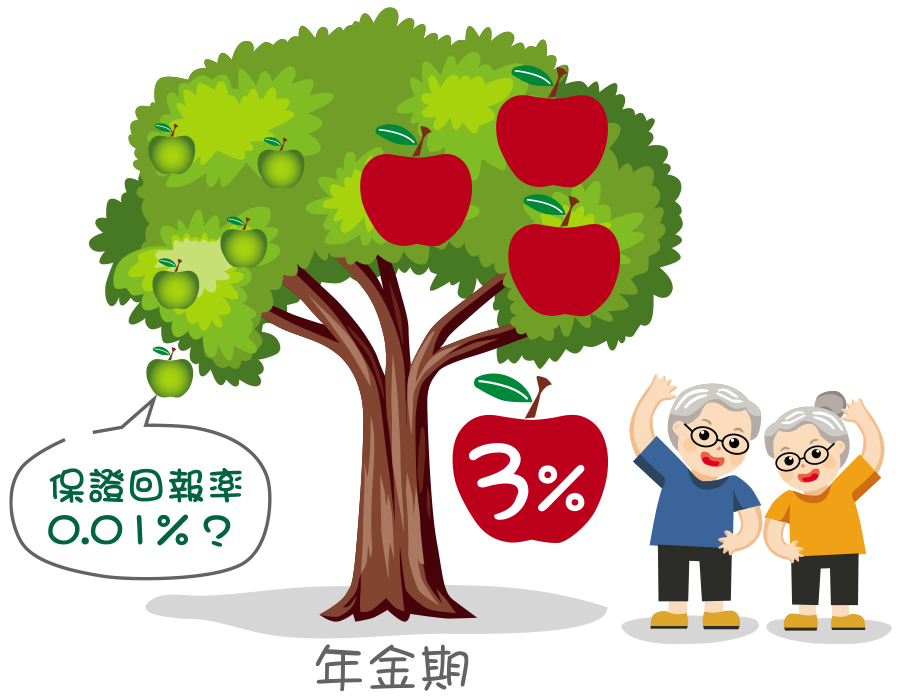

年金一般投資風險較低,主要投資在保守的理財產品,如債券,而保險公司亦會提供一部份保證回報。因此若投保人 壽命越長,年金回報越高。

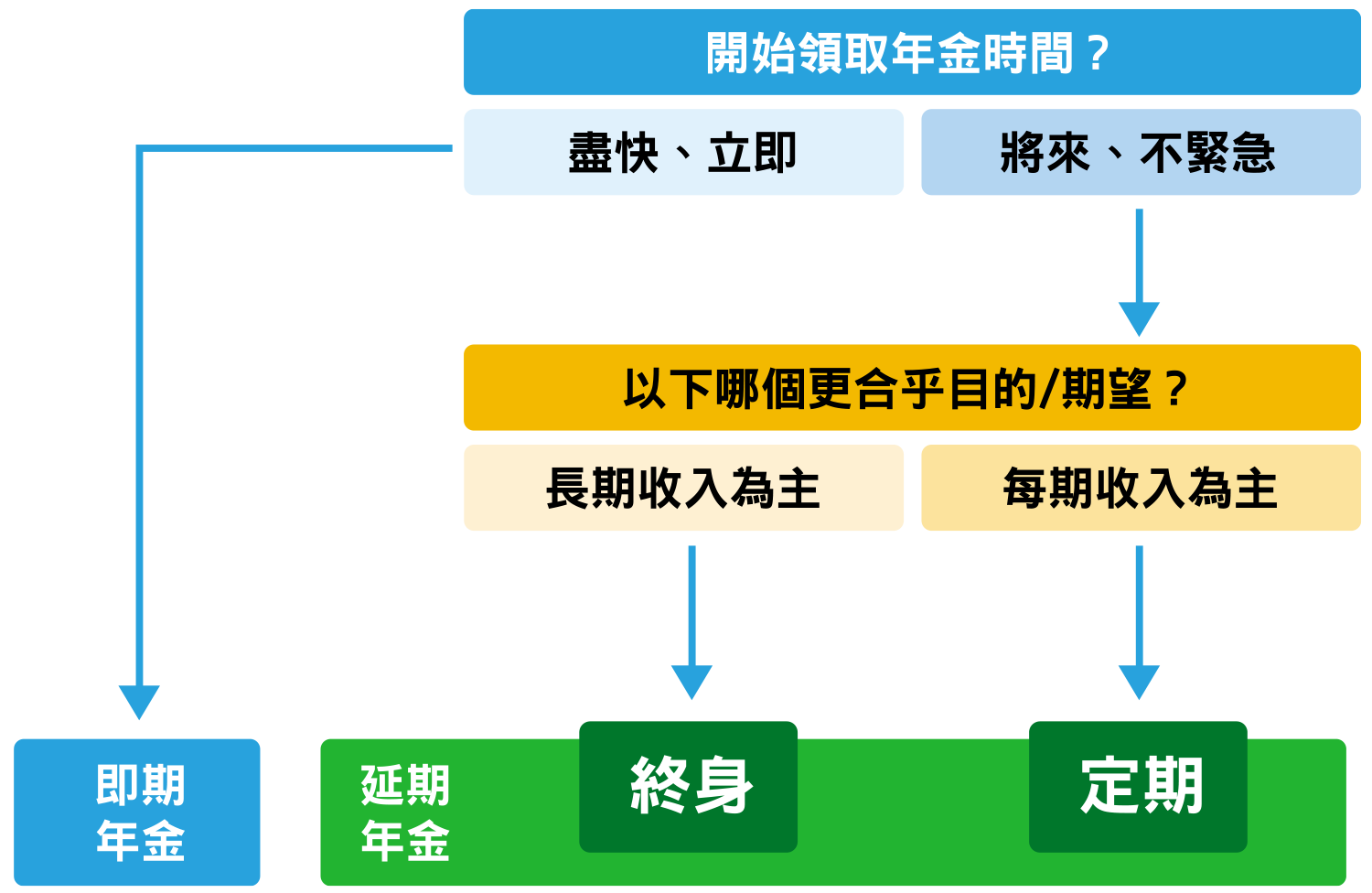

年金可就累積時間分為「即期年金」或「延期年金」,亦可就年金領取期可分為「定期年金」或「終身年金」。

A. 就年金何時領取類別:

「即期年金」:

沒有累積期,投保人一次性繳付保費後,隨即進入年金領取期定期領取年金收入。

由於可在繳費後短期內派發年金,不用等待一段長時間的「累積期」,適合已退休人士,投保年齡一般於55 歲-75 歲(參考值)

「延期年金」:

於供款期內繳付保費後,讓資金在「累積期」積存生息,等待「累積期」完結後,進入年金領取期定期領取年金收入。

未退休人士則較適合延期年金,大部分延期年金產品都是以分期供款形式繳付保費,一般為5年/10年/更長,使投保人可以儲蓄方式累積資金,在退休時可摘取豐厚果實,以供退休生活之用。

B. 就年金入息年期類別:

「定期年金」:

即固定年期年金,年金收入會按照指定年期內派發完結,例如10年、20年等。

「終身年金」:

年金進入領取期後會定期派發至「終身」或受保人身故。

「定期年金」VS「終身年金」

以同一筆投保保費而言,理論上是入息期愈長,每期派發的金額便愈少,但派發次數較多,越長壽得益愈大 ; 相反,若入息期愈短,每期派發的金額便愈多,但派發次數較少,期望在有生之年內領取所有年金。

因此「定期」和「終身」兩者各有優劣,需視乎投保人的需要。年金的意義是用作應對長壽帶來的財務風險,因此選擇產品時應考慮其目的性。

香港主要年金產品

在香港市面上年金產品中,最主要推廣的是以「香港年金計劃(即公共年金)」為代表的即期年金,以及 「合資格延期年金(QDAP)」為代表的延期年金。

「香港年金計劃」

香港年金計劃是由香港政府透過「香港年金有限公司」推出的即期年金終身計劃,提供給65歲或以上的退休人士(須為香港永久性居民)投保,投保人一筆過繳付保費後,翌月起即可獲派發年金收入,直至終身。

投保人可把儲蓄中的一部份資金轉變為穩定收入的現金流,可視為終生長糧。

除了香港年金計劃外,部份保險公司亦有推出即期年金的產品,建議投保前作對比,以滿足個人需要及目的為前提。

「合資格延期年金(QDAP)」

「QDAP」是受保險業監管局認證認可符合相關條款及指引的產品,由市場上各大保險公司推出,與傳統延期年金不一樣,當中最大特色是相關保費可於計算薪俸稅或個人入息課稅享有稅務扣減, 納稅人可申請扣除為一份或多於一份合資格延期年金所繳付的合資格保費,保單數目不限,每年可扣稅額上限為HKD60,000元。

「QDAP」基本條件包括:

- 總保費最低為HKD$180,000,供款期最短5年

- 年金價取期最短10年

- 年滿50歲或以上才可開始領取年金收入

- 與披露產品的內部回報率,以供客戶評估及比較

- 保證年金款項佔預計年金款項的總額不得少於指定最低百分比

相對公共年金,延期年金的彈性較大,投保人可以自選不同保單貨幣、繳費方法、供款額及年金期外,更可享每課稅年度最多6萬元的扣稅額,適合及早預備退休的在職人士。

除了「QDAP」外,部份保險公司亦有推出「傳統延期年金(TDAP)」的產品,建議投保前作對比,以滿足個人需要及目的為前提。

兩者之間的對比:

| 公共年金 | 合資格延期年金 | |

| 營運商 | 香港年金公司 | 各大保險公司 |

| 年金類型 | 即期 | 延期 |

| 申請資格 | 65歲或以上 | 18至70歲 |

| 投保方式 | 一筆過付款; 下一個月可即時領取年金 |

月繳或年繳;自訂供款期,一般5至10年 另等候年金滾存期,一般5至25年 |

| 年金期 | 終身 | 10年至終身 |

| 最低保費限額 | 5萬港元 | 18萬港元 |

| 保單貨幣 | 港元 | 港元、美元、人民幣 |

| 身故賠償 | 已繳保費100% | 已繳保費的101%至130% |

| 稅務優惠 | 不適用 | 每課稅年度最多6萬元扣稅額 |

資料來源:香港年金公司、保監局網頁